S 1. januarjem 2024 je začel veljati Zakon o spremembah in dopolnitvah Zakona o zdravstvenem varstvu in zdravstvenem zavarovanju (ZZVZZ-T, Uradni list številka 78/2023), ki uvaja obvezni zdravstveni prispevek (OZP) za vse zaposlene in samozaposlene osebe, ki so zavezane k plačilu prispevkov za socialno varnost, in hkrati ukinja prostovoljno dopolnilno zdravstveno zavarovanje.

Obvezni zdravstveni prispevek se bo obračunaval mesečno, prvič pa bo obračunan v mesecu februarju 2024 za januarske dohodke.

Višina obveznega zdravstvenega prispevka se bo usklajevala enkrat letno, in sicer 1. marca z rastjo povprečne bruto plače v Republiki Sloveniji v preteklem letu po podatkih Statističnega urada Republike Slovenije. Za obdobje od januarja 2024 do februarja 2025 znaša 35 EUR mesečno.

Kako novi prispevek vpliva na izplačevanje plač oziroma na strošek delodajalca?

Obračun plače na podlagi neto zneska v pogodbi o zaposlitvi je ne samo zapleten matematični podvig, ampak je tudi pravno sporen, saj se v tem primeru bruto I, ki je osnova za obračun prispevkov, računa »nazaj« na podlagi končnega neto zneska plače.

Zato je nemogoče narediti primerjalne izračune na evro natančno, vseeno pa smo pripravili prikaz razlike med plačo za december 2023 in januar 2024 zaradi zdravstvenega prispevka. Upoštevali nismo nobenih dodatnih olajšav, razen splošne, ki pripada vsem.

Za osnovo smo vzeli delavca brez delovne dobe, upoštevali pa nismo tudi dodatnih olajšav in dodatkov. Primeri izračunov so zgolj informativni.

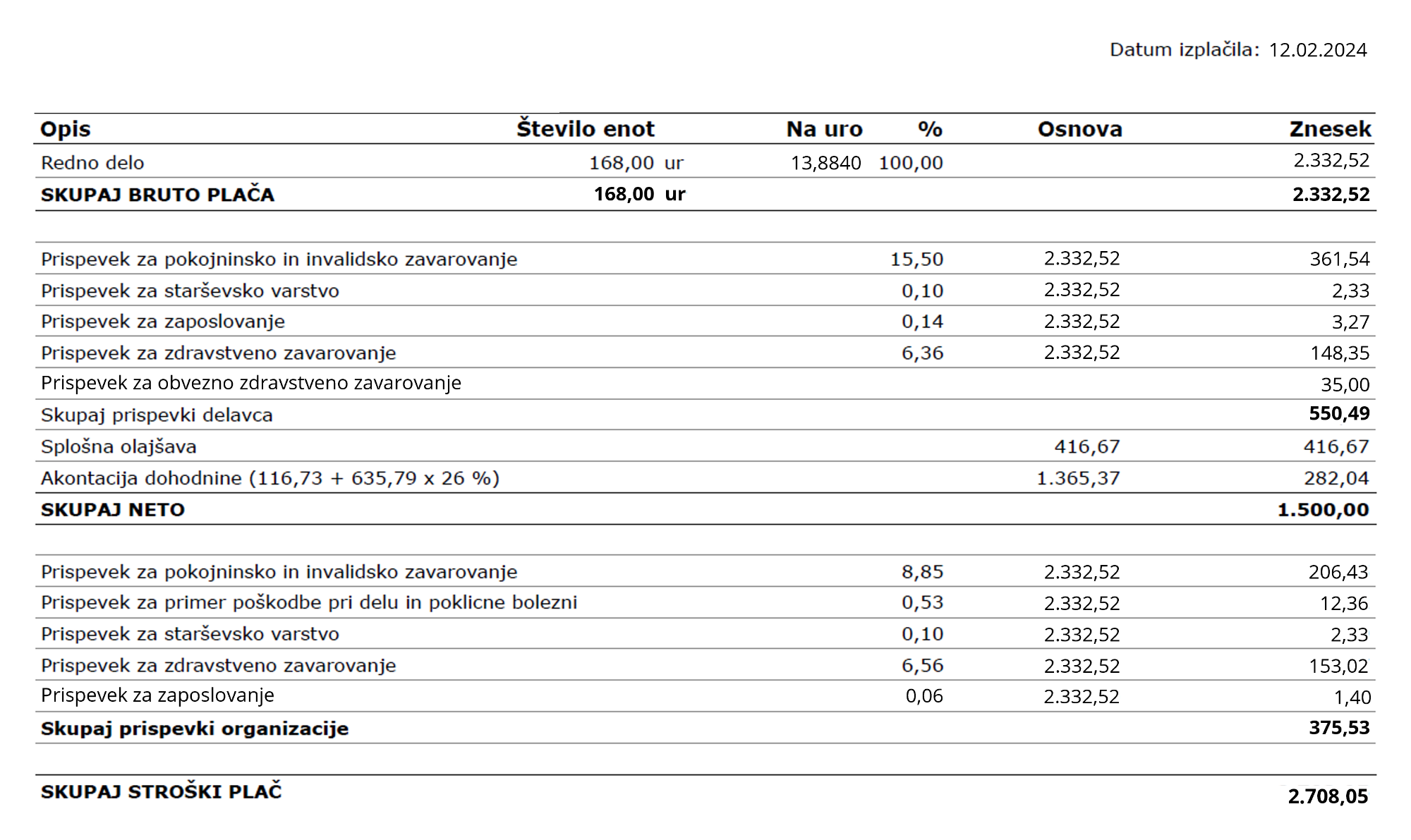

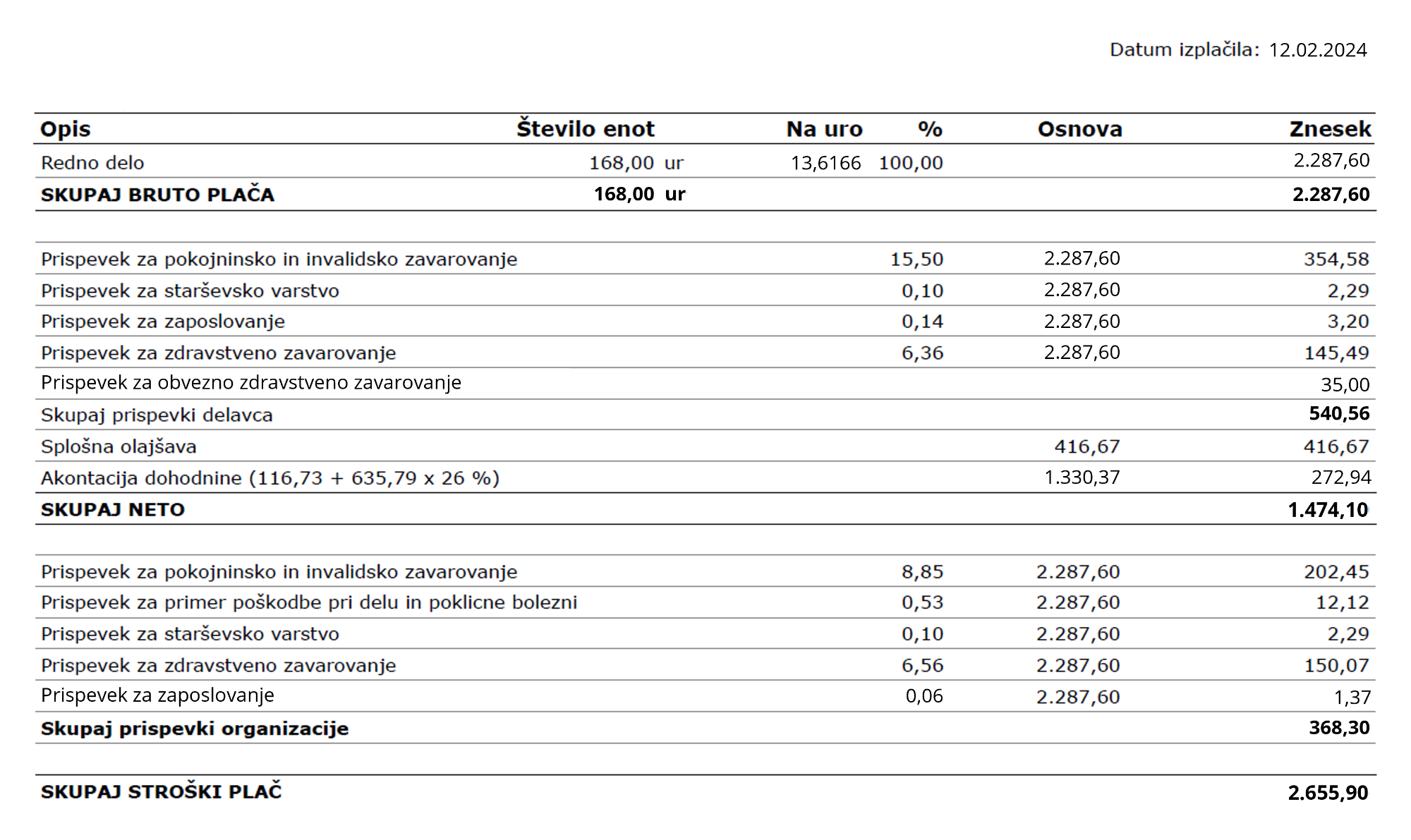

Primer 1: V pogodbi je določen neto znesek plače 1.500 EUR

Plača za december 2023

Da je delavec na račun dobil neto 1.500 EUR, je njegov bruto znašal 2.288 EUR, plača pa je delodajalca v celoti stala 2.656 EUR.

Plača za januar 2024

Enak neto znesek na delavčevem računu 1.500 EUR pomeni v letu 2024 bruto 2.323 EUR, celotni strošek delodajalca pa 2.708 EUR.

Za delodajalca to pomeni približno 50 EUR več mesečno, saj se mora za enak neto znesek na delavčevem računu povečati bruto plača zaradi novega zdravstvenega prispevka. Za delavca v našem primeru pomeni to dodatnih 600 EUR letno. Če ima delodajalec več zaposlenih, se ta znesek seveda pomnoži s številom delavcev.

Primer 2: V pogodbi je določen bruto znesek 2.288 EUR, kar je v letu 2023 pomenilo 1.500 EUR neto

Plača za december 2023

Izhajamo iz predpostavke, da je delavec decembra 2023 prejel neto plačo v višini 1.500 EUR. Z upoštevanjem samo splošne olajšave bi to pomenilo, da je imel v pogodbi določeno osnovno bruto plačo v višini 2.288 EUR, celotni strošek delodajalca pa je znašal 2.656 EUR.

Plača za januar 2024

Če je osnovna plača, kot je pravilno, v pogodbi določena v bruto znesku – v našem primeru 2.288 EUR, se novi zdravstveni prispevek obračuna od tega zneska v breme delavca.

To pomeni, da ostaja enak ne samo bruto I znesek plače, temveč tudi skupni strošek delodajalca.

Razlika pa je v neto znesku, ki ga prejme delavec. V našem primeru je neto nižji za približno 25 EUR v primerjavi z izplačilom v 2023.

Vendar pa, glede na to, da s(m)o delavci prej sami plačevali dopolnilno zdravstveno zavarovanje v višini približno 35 EUR, delavcu na koncu ostane v žepu 10 EUR mesečno več oziroma 120 EUR letno.

Problematičnost pogodb, ki imajo določene plače v neto znesku

Čeprav ZDR-1 izrecno ne določa, ali mora biti plača določena v bruto ali neto znesku, pa imamo v Sloveniji na delovnopravnem in davčnem področju vpeljan sistem bruto zneskov. Na primer, v bruto znesku so določeni minimalna plača, vsa povračila stroškov in drugih dohodkov iz delovnega razmerja, vsi zneski v kolektivnih pogodbah itd. Prav to je razlog, da mora biti plača določena v znesku bruto I. Plača določena v neto znesku v pogodbi o zaposlitvi je napačna.

O tem in še več razlogih, zakaj bi morale biti plače v pogodbah določene v bruto znesku, nam je zaupala strokovnjakinja mag. Nina Scortegagna Kavčnik v tem blogu.

Novo leto in uvedba novega obveznega prispevka za zdravstvo v fiksnem znesku sta odlična priložnost, da tisti delodajalci, ki imajo v pogodbah o zaposlitvi z delavci določene osnovne neto plače, le-te spremenijo v bruto. Na ta način bo obračun olajšan in skladen z zakonodajo.

Navajamo nekaj pojasnil o obveznem zdravstvenem prispevku, ki jih je pripravil ZZZS.

Vprašanje: Delavec zamenja zaposlitev sredi meseca in zato dobi plačo pri dveh delodajalcih hkrati. Ali se obvezni zdravstveni prispevek plača sorazmerno? Če se plača v celoti, kateri od delodajalcev ga je dolžan poravnati?

Odgovor: Obvezni zdravstveni prispevek se nikoli ne deli, saj je z zakonom določen kot fiksni nominalni mesečni znesek. Obvezni zdravstveni prispevek zato poravna delodajalec, ki je po Zakonu o dohodnini glavni delodajalec – to je tisti, pri katerem delavec dosega pretežni del dohodka.

Vprašanje: Delavec je na starševskem ali materinskem dopustu, ali v tem primeru obvezni zdravstveni prispevek plača Center za socialno delo?

Odgovor: Če je delavec cel mesec prejemnik starševskega nadomestila, poravna obvezni zdravstveni prispevek Center za socialno delo kot edini oziroma glavni delodajalec.

Če je delavec del meseca prejemnik starševskega nadomestila, del meseca pa prejemnik plače oz. nadomestila, ki ga obračuna in izplača delodajalec, poravna obvezni zdravstveni prispevek bodisi Center za socialno delo bodisi delodajalec, odvisno kateri je glavni delodajalec po Zakonu o dohodnini.

Vprašanje: Delavec je zaposlen za 4 ure pri enem in 4 ure pri drugem delodajalcu. Ali se prispevek plača sorazmerno oz. če se plača v celoti, kateri od delodajalcev ga je dolžan poravnati?

Odgovor: Obvezni zdravstveni prispevek se nikoli ne deli, je fiksni nominalni znesek, ki se obračuna le pri enem delodajalcu. Obvezni zdravstveni prispevek poravna delodajalec, ki je po Zakonu o dohodnini glavni delodajalec – to je tisti, pri katerem delavec dosega pretežni del dohodka.

Vprašanje: Delavka uveljavlja pravico do starševskega varstva in dela s krajšim delovnim časom, kako je s plačilom obveznega zdravstvenega prispevka v tem primeru?

Odgovor: Center za socialno delo v tem primeru plačuje za obdobje, za katero je delavka zavarovana z zavarovalno podlago 072, samo obvezne prispevke za socialno varnost (ne izplačuje prejemka iz delovnega razmerja, kot jih določa Zakon o dohodnini), torej ne more biti glavni delodajalec oziroma izplačevalec obveznega zdravstvenega prispevka. V tem primeru je vedno delodajalec edini oz. glavni delodajalec oz. izplačevalec.

Vprašanje: V kolikor je delavec zaposlen za krajši delovni čas, ali se znesek obveznega zdravstvenega prispevka plača glede na sorazmerni del zaposlitve ali v celoti?

Odgovor: Obvezni zdravstveni prispevek se nikoli ne deli, je fiksni nominalni znesek. Obvezni zdravstveni prispevek poravna delodajalec, ki je po Zakonu o dohodnini edini in glavni delodajalec v celotni višini, čeprav je zaposlitev za krajši delovni čas od polnega.

Vir vprašanj in odgovorov: ZZZS

Kako pa bo s plačevanjem zdravstvenega prispevka pri s.p.-jih?

Način plačevanja socialnih prispevkov se ne spreminja. Zavezanci bodo obvezni zdravstveni prispevek plačevali skupaj s prispevki za socialno varnost.

Pri tem vam svetujemo, da si za prejemanje in plačevanja prispevkov uredite prejemanje e-računa, kar lahko uredite pri svoji banki. Znesek vsak mesec pravilno obračuna FURS, prejmete pa ga neposredno v svojo e-banko. Ker gre le za en e-račun, prihranite tudi pri bančnih stroških.

Obračun zdravstvenega prispevka v Minimaxu

V programu bo pri obračunu od januarskih plač in prispevkov s.p.-ja dalje skladno z zakonodajo samodejno obračunan novi obvezni zdravstveni prispevek.